【大算投】Aleo的创新之旅:从构想到区块链技术革命的领航者

在区块链技术的浩瀚星海中,Aleo这颗新星是否能够挑战以太坊ETH的霸主地位,成为引领下一波技术革新的浪潮?这个问题初听之下,或许会让人觉得有些不切实际,但让我们暂时抛开成见,深入探讨这一可能性。

超越,并非一朝一夕之事,它源于技术的突破和市场的渴求。正如苹果公司凭借其革命性的产品理念,颠覆了手机市场,满足了人们对智能通讯工具的向往。在区块链的世界里,以太坊ETH以其创新的智能合约功能,满足了现代社会对于去中心化金融和透明交易的强烈需求,从而确立了其行业领导者的地位。

大算投·碎片回声

然而,历史告诉我们,技术的演进永无止境。以太坊ETH的创始人Vitalik Buterin,尽管在技术领域并非无人能敌,但他的前瞻思维和卓越的市场洞察力,却成功地将一个理念转化为现实,引领了区块链技术的潮流。

现在,让我们将视角转向Aleo。虽然它目前尚未展现出能够迅速超越以太坊ETH的迹象,但这并不妨碍我们对其潜力的期待。在这个快速变化的时代,Aleo若能以其独特的技术优势,响应市场的需求,或许就能在区块链的舞台上绽放光彩。

展开全文

Aleo引领数据保护的新浪潮

数字化浪潮下的隐私计算先锋

大算投·碎片回声

在数字化浪潮的推动下,我们对隐私保护和数据安全的关注愈发强烈。隐私计算技术,作为应对这一需求的新兴力量,正迅速成为市场关注的焦点。企业和个人都在寻求能够确保数据隐私和安全的解决方案,而Aleo项目正是在这样的背景下应运而生。

Aleo项目是一个创新的隐私计算平台,它利用区块链技术和先进的密码学工具,为用户提供强大的隐私保护功能。它的核心目标是实现数据在计算过程中的隐私保护,同时确保计算结果的准确性和可验证性。Aleo致力于构建一个去中心化的隐私计算网络,让用户能够在保护个人隐私的同时,安全地共享数据、执行计算和访问应用程序。

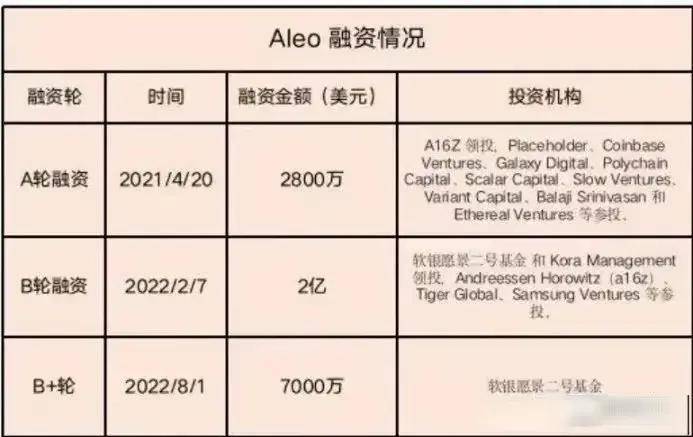

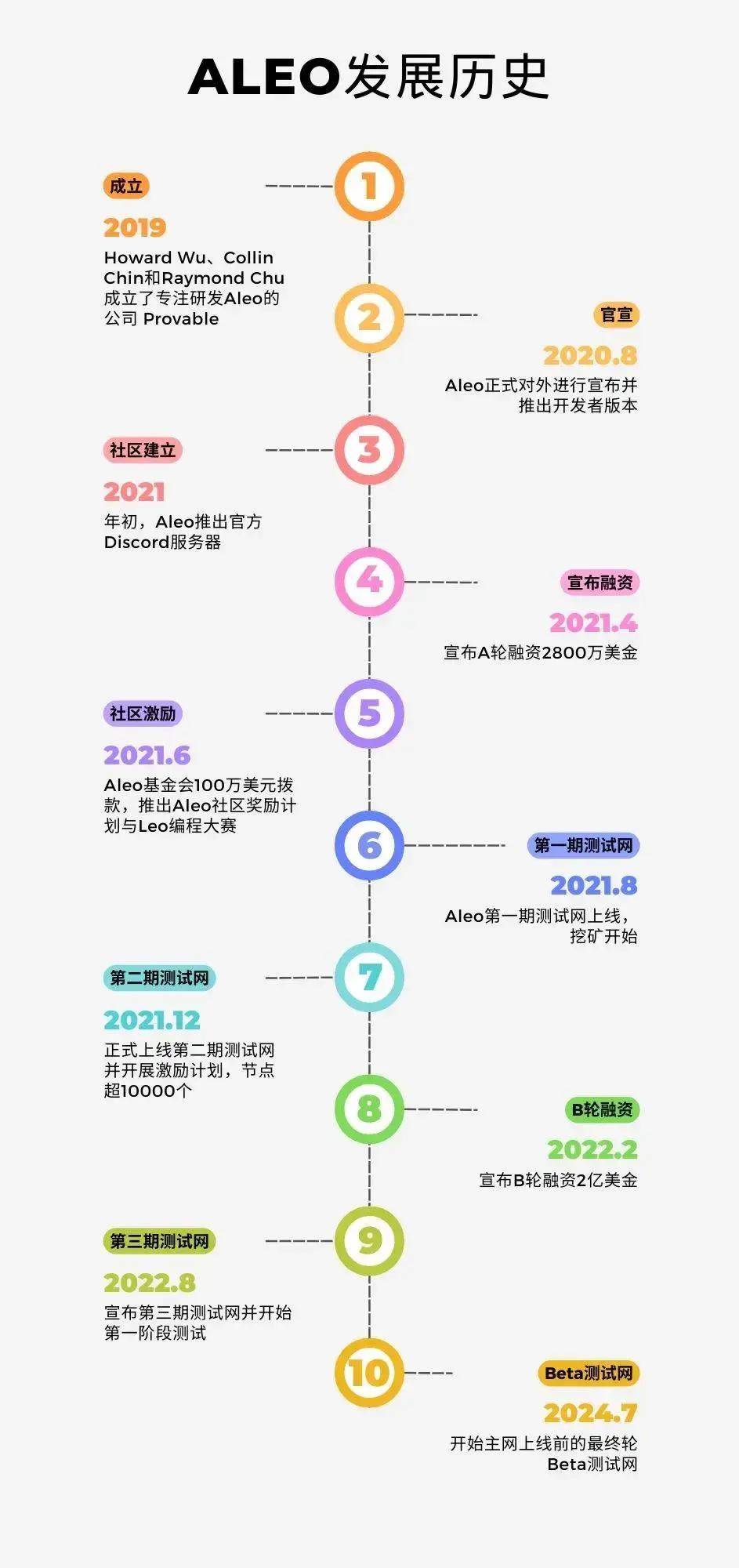

Aleo在资本市场上的表现同样引人注目。2021年,Aleo完成了首次代币发行,成功募集了3000万美元资金。随后,凭借其全明星投资阵容、顶尖的技术团队和开源的基础工具,Aleo迅速成为隐私公链领域的热门项目。至今,Aleo已经完成了三轮融资,包括A轮、B轮和B+轮,总计筹集了2.98亿美元的资金,得到了19家投资机构的支持。

具体来看,A轮融资在2021年4月完成,由Andreessen Horowitz (a16z)领投,Placeholder VC、Galaxy Digital、Variant Capital和Coinbase Ventures等知名投资机构参与,共筹集了2800万美元。此外,Polychain Capital、Slow Ventures、Dekrypt Capital、Scalar Capital等众多投资者也参与了本轮融资。

B轮融资在2022年2月完成,由Kora Management LP和SoftBank Vision Fund 2牵头,Tiger Global、Sea Capital、三星Next等机构参投,共筹集了2亿美元,使Aleo的估值达到了14.5亿美元。

紧接着在2022年8月,Aleo又完成了B+轮融资,获得了Softbank Vision Fund 2和三星Next的7000万美元投资。这一系列的融资活动不仅展示了资本市场对隐私计算赛道的高度认可,也标志着Aleo在这一领域的领先地位。

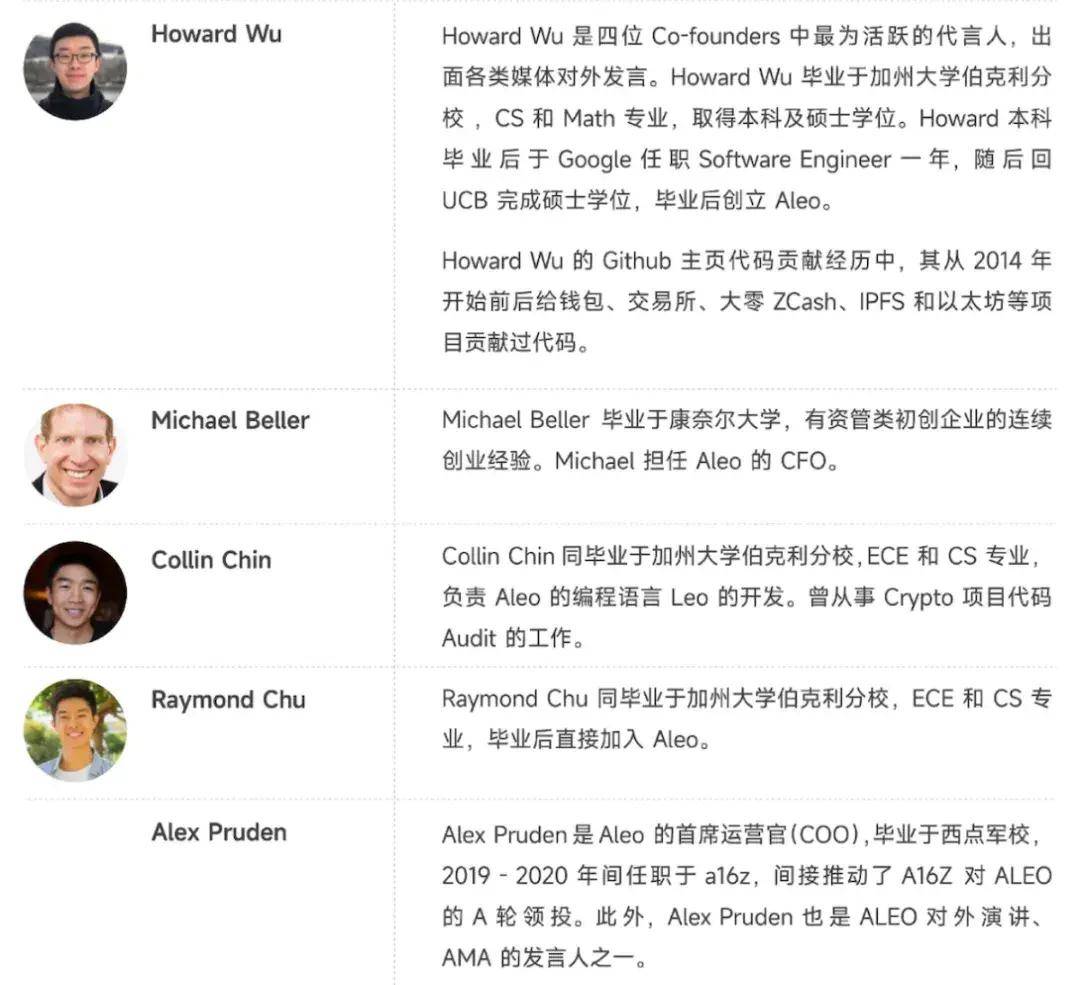

Aleo的团队同样令人印象深刻。由Howard Wu、Michael Beller、Collin Chin和Raymond Chu于2019年创立,团队汇聚了来自谷歌、亚马逊、Facebook等顶尖科技公司以及加州大学伯克利分校、约翰霍普金斯大学、纽约大学、康奈尔大学等知名学府的世界级密码学家、工程师、设计师和运营商。这样的团队背景,为Aleo的技术发展和市场推广提供了坚实的基础。

Aleo的技术革新与隐私之盾

创新的隐私计算技术与zkCloud架构

大算投·碎片回声

在数字化时代,隐私和数据安全的重要性日益凸显。Aleo项目正是在这样的背景下,以其创新的隐私计算技术,展现出巨大的市场潜力和需求。Aleo利用零知识证明等密码学工具,不仅确保了数据隐私的保护,还保障了计算的可验证性和正确性。

零知识证明技术

Aleo采用的零知识证明技术,允许在不透露任何信息的情况下验证陈述的真实性。这项技术为数据隐私提供了坚实的保障,同时确保了计算过程的透明性和准确性。

去中心化身份验证

Aleo实现了一种去中心化的身份验证机制,使用户能够在保护个人隐私的同时,安全地参与到计算过程中。这种机制有效避免了传统中心化身份验证可能带来的风险和数据泄露问题。

智能合约功能

Aleo支持智能合约,为开发者提供了一个平台,以便构建各种隐私计算应用。智能合约的引入,不仅增强了计算过程的安全性和可靠性,也为用户带来了全新的隐私保护体验。

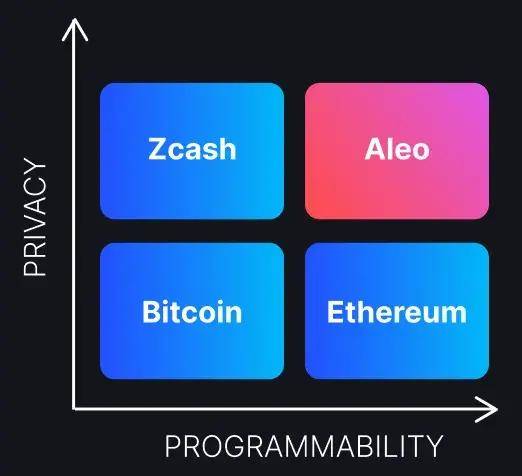

区块链技术面临的一大难题是如何在隐私保护与可编程性之间找到平衡。Aleo通过其zkCloud架构成功地实现了这一目标,在保证计算性能的同时提供了隐私保护与可编程性的双重优势。

zkCloud架构提供了一个点对点且去中心化的隐私计算环境,允许实体在保持匿名的情况下直接或通过智能合约的方式进行交互。与传统的公链不同,后者依赖于每个节点运行的全局“虚拟机”(VM)来执行程序,这不仅效率低下,还增加了成本并且牺牲了隐私。

zkCloud通过将应用运行时与区块链状态分离,解决了上述问题。利用递归零知识证明技术Zeke和Aleo的PoSW共识机制,Aleo实现了全面的可编程性和隐私性,并且相比链上VM模型,具备更高的交易处理能力,类似于zk-rollup方案。

Aleo采用的PoSW是一种改进型的工作量证明机制,它基于知识证明而非简单的哈希运算。这种机制既能确保系统的共识,又能验证区块中的交易,避免了无效计算,进而提升了性能。

在测试网阶段,zkCloud展示了出色的交易处理能力,最快矿工每秒可以计算大约10,000个证明,网络整体哈希率达到了每秒超过20,000个证明的峰值,即TPS大约在10,000到20,000之间。不过,实际主网的TPS可能会有所不同,因此还需要等待主网启动后才能确定真实性能。

zkCloud中的程序运行是在链下进行的,只需在计算完成后提交加密的交易即可。与以太坊等链上执行模型相比,这种方法为各种应用提供了更多可能性,同时降低了交易费用。

综上所述,zkCloud通过将执行与状态分离至链下和链上两部分,并通过提交加密交易的证明来确保数据的有效性,使Aleo能够构建一个既隐私又高效且具有高度可编程性的网络。

Aleo的基础架构和工具,Aleo提供了行业领先的基础架构和工具,包括:

Leo编程语言:一种直观且易于使用的编程语言,专为零知识应用设计,简化了密码学概念的复杂性。

AleoStudio:第一个用于编写零知识应用程序的IDE,提供了一个交互式开发环境,简化了开发周期。

AleoPackageManager:第一个零知识电路的包管理器,支持团队协作和与AleoStudio的集成,简化了包的导入和发布。

snarkOS:Aleo的去中心化操作系统,为私有应用程序提供了状态转换的逻辑主干,确保了数据的公开可验证性。

通过这些创新技术和工具,Aleo正在构建一个私有、可编程、高性能的网络,为隐私计算领域带来了革命性的变化。

Aleo有没有可能超越以太坊ETH

是否能够引领第三波浪潮

大算投·碎片回声

在区块链技术的浩瀚星空中,其演进历程犹如一幅波澜壮阔的画卷。比特币BTC作为最初的启明星,于2008年横空出世,以去中心化和点对点交易的独特魅力,彻底改变了我们对金融体系的认知边界。其价值飞跃至九千万倍的奇迹,不仅见证了时间的力量,更昭示了区块链技术长期投资的无限潜力。

随后,以太坊ETH接过历史的接力棒,以其EVM智能合约的创新,引领了区块链领域的第二次浪潮。这一创举不仅推动了ETH价值的飙升,更激发了整个生态系统的蓬勃生机。然而,随着区块链技术的广泛应用,效率、安全与成本等挑战也日益凸显,成为制约其进一步发展的关键因素。

在此背景下,Aleo项目犹如一股清流,选择从零开始构建L1层公链,旨在重塑区块链的隐私与安全标准。它摒弃了以太坊在隐私保护方面的不足,凭借原生优势在隐私性、可扩展性和效率上实现了全面突破。Aleo的无Gas费设计、链下计算机制以及低成本的测试网生态,为用户提供了更加稳定、高效的区块链体验。同时,通过整合哈希函数,Aleo还赋予了自身抗量子特性,为未来的量子计算时代做好了充分准备。

Aleo的创新不仅体现在技术层面,更在于其独特的机制设计。PoSW与Coinbase谜题作为Aleo的独门秘籍,不仅适用于以太坊ETH的L2层,更在ZK项目中展现出非凡的竞争力。

这一机制通过有意义的计算替代了传统无意义计算,实现了零知识证明计算中的核心部件优化,从而在硬件加速方面取得了显著优势。尽管初期遭遇了一些质疑,但Aleo凭借其精妙的设计逐渐赢得了市场的认可与尊重。

在AI时代的大潮中,隐私保护成为了亟待解决的重要课题。Aleo凭借其在隐私计算领域的深厚积累,推出了ZKML(零知识机器学习)解决方案,为AI应用的隐私保护提供了有力保障。通过引入PoW机制和ZPprize大赛机制,Aleo进一步巩固了其在隐私计算领域的领先地位,为AI技术的广泛应用铺平了道路。

此外,Aleo还率先提出了隐私委托代理计算机制,这一创新不仅为其自身项目注入了新的活力,更为整个区块链生态的未来发展提供了无限可能。

通过这一机制,用户可以将隐私保护的计算任务委托给第三方进行处理,从而在保证隐私安全的同时提高计算效率。这一机制的推出不仅体现了Aleo对区块链技术深刻洞察力和前瞻性思维,更为其赢得了业界的广泛赞誉。

展望未来,零知识证明技术将成为区块链领域的重要发展趋势。Aleo项目凭借其独特的隐私和可验证计算特性以及坚定的市场信念正在引领这一潮流。

Aleo代币经济体系的精妙设计

利益共生的区块链生态系统

大算投·碎片回声

Aleo的代币经济学架构,旨在通过一套直观而高效的机制,精准调控网络中各参与方的利益分配,最终服务于Aleo网络的繁荣与发展。其核心货币单位——“Aleo积分”,不仅是交易费用的支付媒介,更是参与治理、投票及解锁高级开发功能的钥匙。尤为重要的是,Aleo积分作为访问零知识计算核心资源的通行证,其市场价格自然反映了市场对零知识证明技术的整体需求与价值认可。

01、微通胀模型:稳健与激励并重

Aleo经济模型巧妙采用微通胀策略,初始设定10亿枚代币,分配比例精心规划:早期参与者占比57%,团队保留20%,公募与私募则分别占15%与8%。这一分配策略不仅激励了早期参与者的热情,也为团队的长远发展提供了坚实支撑。尤为值得关注的是,Aleo在通胀率的设计上展现出高度的前瞻性,初期设定较高通胀率以加速网络安全性建设,随后逐年递减,直至第九年后稳定在每区块12.5枚积分的尾部释放,确保网络稳定运行与经济健康的双重目标。

02、尾部释放:保障网络活力的稳定器

尾部释放机制是Aleo经济模型中的一大亮点,它确保了即使在网络成熟阶段,矿工也能获得稳定的收入来源,从而持续维护网络的安全与稳定。这一设计不仅解决了矿工长期激励的问题,还避免了纯通缩资产可能导致的持有而非流通的困境。Aleo积分旨在促进网络内的经济活动,而非单纯的价值储存,因此,适度的通胀率成为维持其流通性与实用性的关键。

03、PoSW共识:高效与去中心化结合

Aleo采用的PoSW(简单工作证明)共识机制,是对传统PoW的一次重大革新。它要求矿工进行的计算工作具有实际意义,而非无意义的哈希运算,从而大幅降低了网络能耗。这一机制不仅提升了网络效率,还促进了代币的分散分配,使得网络控制权从诞生之初便实现了去中心化。此外,PoSW还赋予了Aleo网络费用可预测性的独特优势,用户能够清晰了解运行特定程序所需的成本,避免了以太坊等网络中的“Gas”费用不确定性问题。

04、经济模型动态调整:适应未来挑战

尽管Aleo项目方尚未公布完整的经济模型细节,但从现有代码信息中,我们已能窥见其对未来挑战的积极应对。例如,coinbase奖励的线性递减释放方案与固定的stake奖励相结合,既保证了矿工短期内的丰厚回报,又为长期的网络稳定提供了坚实的经济基础。这一设计不仅体现了Aleo团队对代币供应与需求的深刻理解,也展示了其灵活应对市场变化的能力。

Aleo的代币经济学体系以其独特的激励机制、稳健的通胀模型以及创新的共识机制,为区块链领域树立了新的标杆。随着项目的不断推进与市场的逐步认可,我们有理由相信Aleo将在未来展现出更加耀眼的光芒。

在区块链的广阔宇宙中,Aleo的崛起,正如一颗新星的诞生,照亮了隐私计算的新纪元。随着技术的不断进步和市场的日益成熟,Aleo所代表的不仅仅是一种技术创新,更是一种对未来数字世界的深刻洞察和前瞻性布局。

Aleo的旅程,从一开始的构想到逐渐成为隐私保护和区块链技术的融合典范,展现了一个项目从理念到实践的全过程。它的故事,是关于创新、勇气和坚持的故事,也是关于一个团队如何将一个愿景转化为现实的故事。

总结 · 总而言之

大算投·碎片回声

随着Aleo代币经济体系的精妙设计和其技术架构的逐步完善,我们有理由相信,Aleo不仅有可能超越现有的行业巨头,更有可能引领整个行业进入一个全新的发展阶段。它的成功,将不仅仅体现在市值的增长上,更重要的是,它将为用户带来更安全、更私密、更高效的区块链体验。

在未来的道路上,Aleo将继续与全球的开发者、用户和投资者携手前行,共同探索区块链技术的无限可能。我们期待着Aleo能够在区块链的星空中,继续以其独特的光芒,引领我们走向一个更加开放、更加公平、更加自由的数字世界。

正如每一次技术的革新都会带来新的机遇和挑战,Aleo的故事还在继续。而我们,作为这个故事的见证者,有幸能够参与其中,共同期待并创造一个更加美好的未来。随着Aleo的不断发展和区块链技术的不断演进,让我们拭目以待,一个全新的技术浪潮即将到来。

关于大算投

在数字经济的浪潮中,区块链技术正以前所未有的速度重塑着世界的每一个角落,而币圈作为这一变革的前沿阵地,更是汇聚了无数梦想与机遇。为了帮助您在这个充满挑战与机遇的领域中乘风破浪,大算投应运而生。

大算投将致力于成为连接区块链世界与广大投资者的桥梁,通过提供权威、专业、实用的资讯与干货,,旨在成为您探索区块链世界、洞悉币圈动态的贴身智囊。帮助每一位热爱区块链、渴望在币圈有所作为的朋友,找到属于自己的成功之路。

我们相信,在区块链的星辰大海中,每个人都能成为自己命运的舵手。

评论